/image%2F1415315%2F20160224%2Fob_d6ba4a_coin-flip-png.PNG)

EZB beschließt massives & breit angelegtes Anleihen - Kauf - Programm

Goldman Sachs und Co hatten die letzten Wochen hohe Erwartungen an die EZB formuliert. Natürlich öffentlich und wiederkehrend. So bauen die Großbanken geschickt eine Erwartungshaltung der Finanzmärkte auf, welche es den Entscheidern der Notenbanken wiederum extrem schwer macht, diese zu entäuschen. Es sei denn, sie wollen der Sündenbock für neuerliche Marktturbulenzen werden.

Der gestrige Tag (22 Jan' 15) wird Geschichte schreiben. Es ist die Geschichte vom Start der ersten Weichwährung in Deutschland seit der Weimarer Republik.

Was ist passiert? La dolce vita hält Einzug in Frankfurt und der EU!

Denn Mario Draghi, der Vositzende der Europäischen Zentralbank, wollte die Großbanken nicht entäuschen und verkündete am gestrigen Donnerstag in Frankfurt, dass die EZB ihre unkoventionellen Maßnahmen zur Stimmulierung der Wirtschaft erneut ausdehnen wird. Zu den bereits bestehenden Bilanzsäuberungsaktionen für Privatbanken, bringt die EZB ab März 2015, nun zusätzlich ein praktisch unbegrenztes Schuldenaufkaufprogramm für Eurostaaten an den Start. Mit einem Volumen von mindestens rund 1,15 Billion Euro übersteigt es sogar die Erwartungen vieler Finanmarktexperten. Entsprechend kam es im Anschluß an Draghis Pressekonferenz auch zu ekstatischem Verhalten an den Finanzmärkten. Sowohl der DAX als auch der Stoxx50 katapultierten sich auf neue Höchststände. Auch wenn das Programm auf dem Papier vorerst nur bis Sep 2016 laufen soll, lässt sich Draghi die Tür für weitere Ankäufe offen. Einstellen will er dieses Maßnahmenpaket nämlich faktisch erst dann, wenn sich die Inflationsrate im Euroraum nachhaltig bei der von der EZB gesetzten Zielmarke von 2% einpendelt.

Gekauft wird fast alles, was der Kreditmarkt hergibt. Staatsanleihen aus allen EU Mitgliedsländern. Anteilig ihrer Wirtschaftsleistung im Euro System (Ausnahme vorerst Griechenland), von 2 bis 30 jähriger Laufzeit mit Investmentgrade Bonität aber auch Anleihen von Unternehmen sowie EU Institutionen wie dem EFSF. Für ein Fünftel der Anleihekäufe wird das Risiko über alle EU Staaten hinweg gepoolt - also aufgeteilt. Den Rest des impliziten Risikos dieser geldpolitischen Aktionen tragen die nationalen Notenbanken.

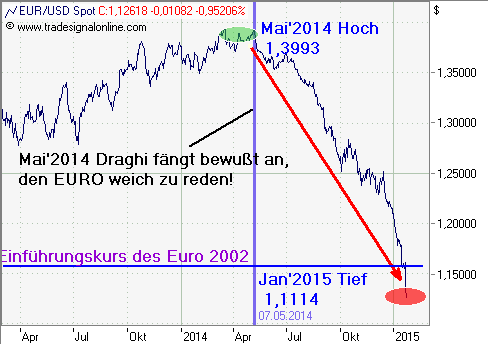

Blutbad im Euro! seit Mai 2014 verliert unsere Gemeinschaftswährung mehr als 20% seines Außenwertes gegenüber der Weltleitwährung Dollar. Einige sagen die Paarität (1:1 Wechselkurs) vorher. Ich frage mich aber eher, wieso sollte der Euro nicht auch weiter fallen? Zumindest, solange die USA keine weiteren Gelddruck-Experimente starten und die Märkte mit steigenden Zinsen in Amerika rechnen!

Die Frage wer für diese Verluste im Worst Case dann tatsächlich aufkommen muss, ist einfach zu beantworten: Es ist natürlich der Steuerzahler. Deutschland steht bei diesem fragwürdigen Treiben der EZB durch seinen relativ hohen Anteil an der europäischen Wirtschaftskraft entsprechend den Notenbankschlüsseln für die größte Summe entstehender Zentralbankverluste grade. Ebenso ist Deutschland größter Bürge bei Rettungskrediten durch den Schutzschirm ESM, der letzten Endes Verluste einzelner nationaler Notenbanken wird ausgleichen müssen. Ein bankrotter Staat kann schlußendlich nicht für Verluste der eigenen Notenbank geradestehen. Somit liegt der Anteil der Risikoübernahme einzelner Mitgliedsstaaten im Ernstfall nicht bei 20% oder einem Fünftel der akkummulierten Käufe -wie es uns die EZB weiss machen möchte-, sondern bei 100%!

Herzlichen Glückwunsch Deutschland, zum Eintritt in die Weichwährungsunion Europa. Für Risiken und Nebenwirkungen fragen sie ihre Dr. Angela Merkel oder einen Apotheker ihrer Wahl. Vielleicht machst du dich auch einfach selbst schlau, und recherchierst, ob in der wirtschaftlichen Vergangenheit die Staaten mit chronisch schwacher Währung einen höheren Lebensstandard aufweisen konnten, als Starkwährungsländer ;)

Dax auf Dope der Notenbank! Nach Draghis Ankündigung kennt der Dax kein halten mehr und geht sofort auf neue Allzeithochs

Obwohl noch keine einzige deutsche Staatsanleihe gekauft wurde, explodiert der Preis dieser Wertpapiere (Chart Bund-Future 60 min). blau markiert Zeitpunkt der EZB Pressekonferenz

Kein Plan was läuft? Dieses Phänomen wird im Fachjargon 'Frontrunning' genannt. Investoren antizipieren, bereits mit Erscheinen der Information an sich, die angekündigten Staatsanleihenkäufe der EZB ab März. Kurz gesagt: Finanzinvestoren kaufen sofort - zu noch relativ günstigen Preisen - jene Wertpapiere, welche die EZB ihnen dann ab März zu bereits deutlich höheren Preisen garantiert wieder abkauft. Wer hier der Oberdepp ist, sollte wohl klar sein, oder? Wenn ein Marktteilnehmer vor allen anderen seine 'Hosen runterlässt', sollte er sich nicht beschweren, wenn andere gegen sein offensichtliches Vorhaben Wetten eingehen. In diesem speziellen Fall ist der Marktakteur die EZB und die hat einen riesen Geldscheißer in Frankfurt stehen. Da kommt es auf die paar Milliarden zu teuer eingekaufter Schuldtitel auch nicht an.

/image%2F1415315%2F20160317%2Fob_47037f_id-100352591.jpg)

/image%2F1415315%2F20160227%2Fob_4218b9_id-100150049.jpg)

/idata%2F3681014%2FStuff%2Feudebt00-Kopie-1.JPG)

/idata%2F3681014%2FStuff%2FeurdollarEZB-Kopie-5.png)

|

- 337 CFT Trades

- 129 CFT Coin Flips

- 60 Common

- 50 CFT Track Record

- 13 EuroKrise Finanzsystem

- 10 Markets

- 5 Trading

Kommentiere diesen Post